Investir 300 000 euros par mois : Un guide complet pour maximiser vos rendements et bâtir un patrimoine solide

Investir 300 000 euros chaque mois offre des opportunités significatives pour créer un patrimoine, générer des revenus passifs et atteindre une indépendance financière. Voici un guide complet détaillant les stratégies, options et considérations pour tirer le meilleur parti de ce capital conséquent.

Sommaire

Les facteurs influençant le rendement de 300 000 euros investis mensuellement

Types de placements et leurs rendements

Durée de l’investissement

Impact de la fiscalité

Stratégies d’investissement adaptées

Répartition entre épargne de précaution et investissements

Allocation entre placements sécurisés et dynamiques

Options de placements pour 300 000 euros

Assurance-vie

Immobilier locatif direct

SCPI

Marché financier

Investissements alternatifs

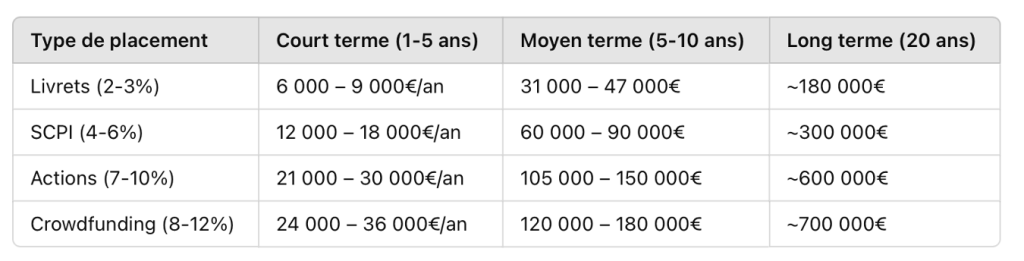

Rendements estimés selon l’horizon d’investissement

Court, moyen et long terme

Considérations pratiques pour optimiser vos investissements

Gestion fiscale

Rééquilibrage de portefeuille

Protection contre l’inflation

Conclusion

1. Les facteurs influençant le rendement de 300 000 euros investis mensuellement

Types de placements et leurs rendements

Placements sécurisés (livrets, fonds euros) : 2 à 3% par an, adaptés au court terme.

Immobilier locatif (direct ou SCPI) : 4 à 6%, avec une stabilité modérée et un potentiel de plus-value.

Actions et marchés financiers : 7 à 10%, mais avec une volatilité accrue.

Crowdfunding immobilier et investissements alternatifs : 8 à 12%, offrant un fort potentiel mais nécessitant une évaluation rigoureuse des risques.

Durée de l’investissement

Court terme (1-3 ans) : Privilégier des placements liquides et sûrs comme les livrets et les fonds euros.

Moyen terme (3-7 ans) : Diversifier avec des SCPI, des obligations et des actions modérées.

Long terme (7 ans et plus) : Investir dans des actifs dynamiques comme les actions à forte croissance ou l’immobilier pour maximiser les rendements.

Impact de la fiscalité

Flat tax de 30% : Applicable à la plupart des revenus de placements.

Avantages fiscaux spécifiques :

Assurance-vie : Exonération partielle après 8 ans.

PEA : Exonération d’impôt après 5 ans.

Immobilier : Déductions fiscales via des dispositifs comme le Pinel ou le LMNP.

2. Stratégies d’investissement adaptées

Répartition entre épargne de précaution et investissements

Épargne de précaution : 10% (30 000€) alloués à des placements liquides pour gérer les imprévus.

Investissements actifs : 90% (270 000€) répartis sur divers placements pour maximiser la croissance du capital.

Allocation entre placements sécurisés et dynamiques

Placements sécurisés : 40% (120 000€) en fonds euros, livrets ou obligations pour stabiliser le portefeuille.

Placements dynamiques : 60% (180 000€) en actions, SCPI, ou immobilier locatif.

3. Options de placements pour 300 000 euros

Assurance-vie

Fonds euros : Sécurisés avec un rendement moyen de 2%.

Unités de compte : Dynamiques, investies dans des actions, obligations ou immobilier.

Immobilier locatif direct

Exemple :

Achat d’un studio à Paris pour 300 000€ : Loyer potentiel de 1 000 à 1 200€/mois, rentabilité brute de 4 à 4,8%.

Achat d’un 3 pièces à Rennes pour 300 000€ : Loyer de 900 à 1 100€/mois, rentabilité brute de 3,6 à 4,4%.

SCPI

Allocation mensuelle recommandée : 50 000 à 100 000 euros.

Rendement attendu : 4,5% à 6%, soit un revenu mensuel potentiel de 1 125 à 1 500€.

Marché financier

PEA : Plafonné à 150 000 euros, offrant des avantages fiscaux après 5 ans.

Comptes-titres : Investissements diversifiés en actions internationales et obligations.

ETF : Faibles frais et diversification instantanée.

Investissements alternatifs

Crowdfunding immobilier : Rendement de 8 à 12%.

Actions à forte croissance : Risques élevés, mais rendements potentiellement supérieurs à 9% sur le long terme.

4. Rendements estimés selon l’horizon d’investissement

5. Considérations pratiques pour optimiser vos investissements

Gestion fiscale

Investir via des supports fiscalement avantageux (PEA, assurance-vie).

Utiliser des dispositifs de défiscalisation immobilière.

Rééquilibrage de portefeuille

Ajuster les allocations tous les 6 à 12 mois pour maintenir l’équilibre et saisir les opportunités de marché.

Protection contre l’inflation

Privilégier des actifs comme l’immobilier et les actions qui suivent l’inflation sur le long terme.

Conclusion

Investir 300 000 euros chaque mois est une opportunité exceptionnelle pour construire un patrimoine durable et générer des revenus conséquents. Une approche diversifiée, alliée à une gestion rigoureuse de la fiscalité et une stratégie d’investissement adaptée à vos objectifs, est essentielle pour maximiser vos rendements. En planifiant judicieusement, vous pouvez non seulement protéger votre capital, mais également le faire fructifier de manière significative sur le long terme.

Kévin Liaigre Entrepreneur, investisseur en bourse et dans les métaux précieux, ostéopathe et géologue, je suis passionné par la liberté financière et l’amélioration de la qualité de vie. J’ai aidé des milliers de personnes à réussir dans leurs investissements grâce à des formations en ligne, des guides pratiques et des coachings personnalisés.

Mon objectif : partager mes connaissances pour permettre à chacun de construire un avenir prospère et équilibré.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.